Condicions del préstec subjectes a aprovació prèvia.

Import màxim: 50.000€

Termini màxim: 35 anys amb fins a 30 anys de carència, durant els quals no es fan pagaments ni s'acumulen interessos.

TIpus d'interès: 0% TIN

Comissions: 0€

TAE: 0%

Exemple representatiu: per a un préstec de 50.000€ a retornar en 5 anys després de 30 anys de carència, el cost total serà de 50.000€, amb una quota mensual de 833,33€ durant 60 mesos. Total degut: 50.000€. TAE: 0%.

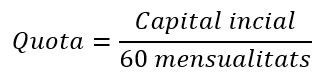

La fórmula matemàtica convinguda per a la determinació de l'import de cadascuna de les quotes d'amortització és la següent: