Condiciones del préstamo sujetas a aprobación previa.

Importe máximo: 50.000 €

Plazo máximo: 35 años con hasta 30 años de carencia, durante los cuales no se realizan pagos ni se acumulan intereses.

Tipo de interés: 0 % TIN

Comisiones: 0 €

TAE: 0 %

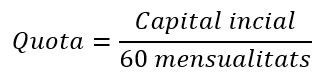

Ejemplo representativo: para un préstamo de 50.000 € a devolver en 5 años tras 30 años de carencia, el coste total será de 50.000 €, con una cuota mensual de 833,33 € durante 60 meses. Total adeudado: 50.000 €. TAE: 0 %.

La fórmula matemática convenida para la determinación del importe de cada una de las cuotas de amortización es la siguiente: